Научить ребенка обращаться с деньгами проще, чем кажется, если действовать спокойно, последовательно и без морализаторства. Деньги для детей — такая же «игрушка для ума», как конструктор или пазл: с ними можно играть, экспериментировать и постепенно осваивать правила взрослого мира.

Зачем вообще говорить с ребенком о деньгах

В большинстве семей деньги долго остаются «запретной темой». Взрослые платят в магазине, ворчат о ценах, обсуждают кредиты, но при этом никак не объясняют ребенку, что происходит. В итоге ребенок растет в атмосфере туманных представлений: деньги «берутся из банка», «маме дали на работе», «карта сама платит».

Психологи отмечают: если не выстроить понятную картину, ребенок сам ее достроит — мифами, домыслами, тревогами. Поэтому разговоры и простые игры про деньги не «портят» детство, а, наоборот, снижают тревожность и учат управлять ресурсами. Отсюда выросли и целые направления вроде «финансовая грамотность для детей курсы», где то же самое объясняют системно, но дома вы можете заложить базу намного раньше и мягче.

Необходимые инструменты: что подготовить дома

Чтобы учить обращению с деньгами, не нужна бизнес-школа и сложные методики. Достаточно пары простых вещей, которые есть или легко появляются в любой семье:

1. Наличные деньги для игр. Набор монет и купюр (подойдут и игровые, но лучше иногда трогать и настоящие).

2. «Банк» или копилка. Это может быть отдельная коробка, прозрачная банка, конверты или три подписанные коробочки: «хочу сейчас», «коплю», «делюсь».

3. Список желаний ребенка. На бумаге или в заметках телефона: игрушки, кружки, поездки, впечатления.

4. Простые книги и истории. Вместо лекций легче работают сюжеты. Здесь пригодятся художественные и популярные книги по финансовой грамотности для детей купить можно в любом крупном интернет-магазине — важно, чтобы их было интересно слушать.

5. Совместный семейный бюджет «в миниатюре». Выделите небольшую сумму в неделю, с которой ребенок может тренироваться: планировать, тратить, откладывать.

К этим инструментам позже можно добавить и более «взрослый» формат — например, когда старший школьник проходит программу в формате «онлайн школа финансовой грамотности для детей» и параллельно обсуждает задания с родителями.

Поэтапный процесс: от игры к реальным деньгам

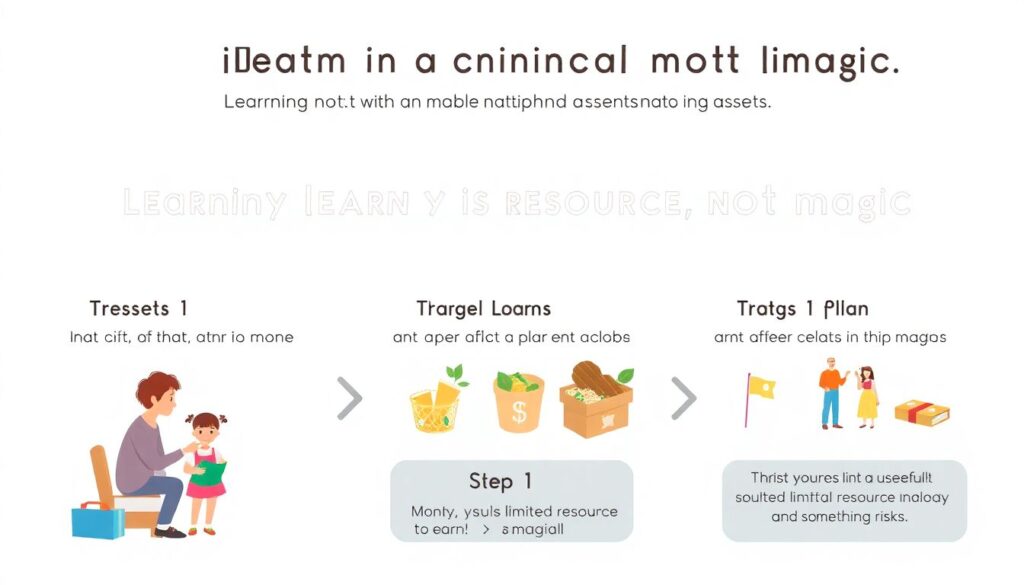

Начинать стоит не с таблиц и понятий «активы и пассивы», а с простых и понятных шагов. Логика такая: сначала ребенок учится видеть, что деньги ограничены; потом — выбирать; потом — планировать; а уже потом — зарабатывать и оценивать риски.

1. Этап 1. «Деньги — это ресурс, а не магия».

Покажите ребенку, что деньги — это не просто цифры на карте, а ограниченный ресурс, который на что-то обменивается. Очень помогают бытовые сценки: вы даете ему, скажем, 100 рублей и предлагаете в магазине самому выбрать, что купить к чаю. Пусть он сравнит цены, задаст вопросы. Ваша задача — не исправлять, а проговаривать: «Если мы берем сок, на печенье уже не хватает. На что ты готов потратить?»

2. Этап 2. «Желания и приоритеты».

Возьмите список желаний и пометьте рядом примерные цены. Обсудите: что важно сейчас, а что можно отложить. Ребенок впервые сталкивается с понятием «альтернативная стоимость»: если мы купим три маленьких сюрприза, новый конструктор придется отложить. Здесь особенно полезны как научить ребенка обращаться с деньгами советы психолога: не давить, не критиковать выбор, а помогать увидеть последствия.

3. Этап 3. «Коплю — трачу — делюсь».

Введите три «кармана» или три коробки. Каждый раз, когда ребенок получает деньги (карманные, подарок, выигрыш), он делит их, например, по схеме 50/40/10: на «сейчас», «на мечту» и «на добро» (подарки другим, благотворительность по возрасту). Этот простой ритуал месяц за месяцем формирует навык распределения средств, а не импульсивной траты.

4. Этап 4. «Простое планирование».

Для младшего школьника план — на неделю: сколько он может потратить и на что. Для подростка — уже на месяц. Можно устроить мини-проект: «Мы хотим всей семьей поехать в аквапарк. Сколько это стоит? Сколько нужно отложить еженедельно, чтобы накопить к нужной дате?» Это и есть базовая финансовая грамотность, только в очень наглядной форме.

5. Этап 5. «Первый опыт заработка».

Речь не о плате за каждую вымытую тарелку, а о разумных проектах: помочь соседям с выгулом собаки, продать свои поделки на школьной ярмарке, помочь бабушке освоить смартфон за символическую «оплату». Важно разделять обязанности по дому (они не оплачиваются) и дополнительный труд. Так вы спокойно обсуждаете, почему труд стоит денег, а не превращаете семейную жизнь в рынок услуг.

Игры и задания: учимся через действие

Игровой подход — самый надежный способ, особенно для детей до 10–11 лет. Сухие лекции о бюджете не работают, а вот игры цепляют эмоции, внимание и память.

1. «Магазин дома».

Раскладываете товары (игрушки, фрукты, книжки), вешаете «ценники», выдаете ребенку ограниченную сумму. Его задача — решить, что «купить». Тут включаются математические навыки, сравнение цен, первые экономические стратегии — а вы мягко комментируете, но не контролируете каждый шаг.

2. «Собери на мечту».

На большом листе рисуете мечту (велосипед, поездка, новый конструктор) и делите на «кирпичики» по 100 или 200 рублей. Каждый раз, когда ребенок откладывает часть денег в накопления, он закрашивает один кирпичик. Визуальный прогресс удерживает мотивацию и показывает, что даже маленькие, но регулярные действия дают результат.

3. «Семейный аукцион».

Вечером «выставляете на торги» разные семейные активности: настольная игра, выбор фильма, прогулка в парк, приготовление пиццы. Ребенок тратит условные «баллы» или «монеты», которые заработал за участие в совместных делах (не за уроки и не за уборку своей комнаты, а, например, за участие в семейных проектах). Так он учится оценивать, что ему действительно важно.

Если времени не хватает придумывать все с нуля, можно и готовые игры по финансовой грамотности для детей купить — настольные, карточные, сюжетные. Главное — не пускать их в свободное плавание, а играть вместе и обсуждать, что происходит и какие выводы можно сделать.

Семейные традиции, которые работают лучше лекций

Финансовое поведение ребенок, по сути, «считывает» с родителей. Поэтому полезно создать простые ритуалы, которые незаметно формируют здоровое отношение к деньгам.

К примеру, раз в неделю устраивать «семейный финансовый совет»: очень коротко обсудить планы — что важного предстоит, на что нужно накопить, какие неожиданные траты появились. Не нужно рассказывать ребенку о всех долгах и кредитах, но можно показать модель: мы планируем, считаем и принимаем решения, а не живем «как получится».

Еще один полезный обычай — совместный выбор подарков. Ребенок получает бюджет на подарок другу или родственнику и сам решает, что купить, сравнивая цены, качество, важность. Так вы учите не только считать чужие деньги, но и уважительно относиться к своим и чужим усилиям.

Со временем можно подключать и внешние ресурсы: тематические клубы, проекты, где системно читают лекции и дают задания, — сейчас есть и офлайн-программы, и форматы вроде «финансовая грамотность для детей курсы» с наставниками и интерактивами. Главное — сохранять связь «дом ↔ обучение»: обсуждать, как ребенок перенесет теории из курса в свою реальную жизнь.

Частые ошибки родителей-новичков

Разговоры о деньгах легко превратить в источник чувства вины и тревоги, если не заметить некоторые распространенные ловушки.

1. «Деньги — это взрослая тема, тебе рано».

Полное табу вокруг финансов формирует либо страх («денег никогда не хватает»), либо иллюзии («родители всегда найдут»). Чем проще и спокойнее вы объясняете базовые вещи в соответствии с возрастом, тем меньше пространство для фантазий, обид и манипуляций.

2. Платить за все домашние дела.

Модель «сделал — получил» кажется логичной, но быстро ломает идею семьи как команды. Ребенок перестает делать что-то «по-человечески» и начинает считать: «Сколько мне заплатите за то, что я помогу?» Лучше четко разделять: есть семейные обязанности без оплаты и есть дополнительные задачи/проекты, за которые вполне уместно платить.

3. Строгие запреты без объяснений.

Фразы типа «Это дорого, и точка», «У нас нет денег» без контекста вызывают либо обиду, либо тревогу. Гораздо полезнее объяснить: «Сейчас мы выбрали отложить на поездку, поэтому эту игрушку купить не можем. Если хочешь, давай подумаем, как накопить на нее вместе».

4. Стыд и сравнение.

«Смотри, у Пети все есть, а у нас нет денег», «Мы столько работаем, а ты не ценишь!» — это не про обучение, а про эмоциональный шантаж. Он не формирует ни уважения к труду, ни бережного отношения к деньгам, только чувство вины и стыда.

5. Иллюзия «волшебной карты».

Когда ребенок видит только банковскую карту, но не понимает, как туда попадают деньги, у него формируется ощущение бесконечного ресурса. Здесь поможет элементарное объяснение: мы меняем наш труд и время на деньги, которые попадают на счет. Иногда полезно снять небольшую сумму наличными и привязать оплату к ней, чтобы ребенок увидел путь денег.

6. Знания без действий.

Можно прочитать десятки книг, но если у ребенка нет возможности самому управлять хотя бы небольшой суммой, знания «не приземляются». Поэтому полезно не только книги по финансовой грамотности для детей купить, но и дать ребенку реальные, пусть небольшие, деньги под его ответственность — с правом на ошибки и обсуждение последствий.

Устранение неполадок: что делать, если что-то пошло не так

Даже при идеальных намерениях ребенок может тратить «все и сразу», обижаться на отказ или путать «хочу» и «надо». Это не провал воспитания, а часть учебного процесса.

Если он постоянно тратит все деньги в первый же день, не отбирайте у него возможность распоряжаться деньгами. Вместо этого введите «паузу»: перед покупкой за сумму больше определенного порога — условно, 200 рублей — нужно подождать один день и обсудить решение с вами. Часто уже сама пауза снижает импульсивность.

Когда ребенок обижается на «нет», важно не оправдываться и не переходить в обвинения, а спокойно возвращаться к общим правилам: «Мы договорились, что у нас есть такие-то приоритеты. Сейчас это не вписывается в план. Давай подумаем, как это желание реализовать позже». Это не магическое заклинание, но повторяемость и предсказуемость снимают часть напряжения.

Если вы чувствуете, что разговоры про деньги превращаются в постоянные конфликты, можно не стесняться обращаться к специалистам. Комплексные программы и индивидуальные как научить ребенка обращаться с деньгами советы психолога помогают увидеть, где именно застревает семья: в страхе бедности, в стыде за траты, в конфликте поколений. Иногда нейтральный профессиональный взгляд позволяет сильно облегчить обстановку.

Наконец, если вы видите, что подростку уже скучно от домашних игр и он хочет большей самостоятельности, можно предложить ему пройти структурированную программу — например, выбрать хорошую онлайн школа финансовой грамотности для детей, где есть не только теория, но и практические кейсы, мини-проекты и поддержка наставников. Важно при этом не «спихнуть» тему на школу, а периодически обсуждать, что он там узнал и как применяет это в жизни.

***

Финансовая грамотность для ребенка — это не разовый разговор «про деньги» и не строгий контроль каждой покупки. Это долгий и довольно увлекательный процесс: вы вместе наблюдаете, ошибаетесь, пробуете, планируете и меняете свои привычки. Деньги становятся не источником конфликтов, а еще одной областью, где ребенок учится думать, выбирать и нести ответственность — рядом с вами и при вашей поддержке.