Зачем вообще связываться с микроинвестициями

Микроинвестиции звучат модно, но по факту это просто способ начать вкладывать деньги маленькими порциями, не ставя под угрозу семейный бюджет. Такой формат удобен, если вы только изучаете тему и боитесь допустить дорогую ошибку: вместо больших сумм вы тренируетесь на сотнях или даже десятках рублей. Микроинвестиции для начинающих позволяют отработать базовые навыки: как выбрать инструмент, как не паниковать при колебаниях, как вести учет. Главная идея проста: вы относитесь к инвестициям как к регулярной привычке, а не как к разовой авантюре. Поэтому здесь важнее дисциплина и понимание рисков, чем громкие проценты доходности и красивые рекламные обещания от брокеров или блогеров.

Необходимые инструменты и настройка “рабочего места”

Чтобы перейти от теории к практике, нужно собрать минимальный набор инструментов. Во‑первых, нормальный брокерский счет или индивидуальный инвестиционный счет с простой и понятной комиссией. Многие банки уже встроили такую функцию в приложение, и это удобная точка входа, если вы не хотите разбираться в десятке сервисов сразу. Во‑вторых, изучите приложения для микроинвестиций, которые округляют покупки по карте или позволяют настроить автопополнения на небольшие суммы; именно они помогают не забывать про цель. В‑третьих, заведите отдельный “резерв” на 3–6 месяцев расходов: пока подушка не собрана, не лезьте в сложные инструменты. И, наконец, настройте хотя бы простую таблицу или заметку, где будете фиксировать взносы и результат, иначе вы не поймете, что реально работает.

Поэтапный процесс: от первых рублей до устойчивой привычки

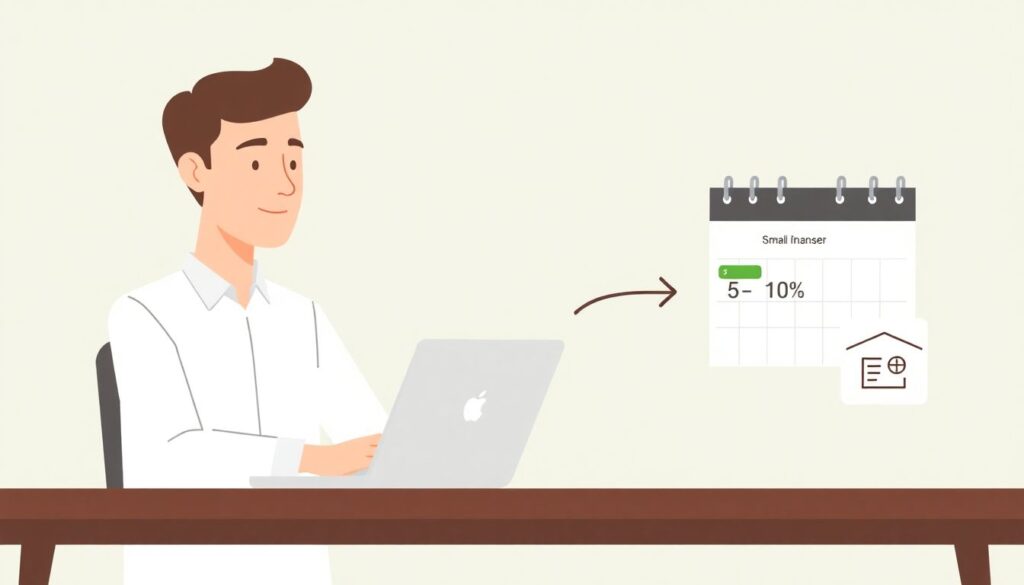

Практический вопрос всегда один: как инвестировать небольшие суммы денег так, чтобы это имело смысл? Начните с конкретной суммы, которая не бьет по жизни, например 5–10 % от дохода, и поставьте автоперевод сразу после зарплаты, чтобы не тратить этот запас. На первых порах выбирайте максимально простые инструменты: биржевые фонды на широкий рынок, облигации надежных эмитентов, накопительные счета. Это не сделает вас миллионером за год, зато позволит прочувствовать, как работает рынок. Когда возникнет вопрос, куда вложить небольшие деньги с минимальным риском, ориентируйтесь на диверсификацию: лучше несколько фондов и облигаций, чем одна “волшебная” акция. Со временем увеличивайте взнос по мере роста дохода и уверенности, но не забывайте регулярно пересматривать портфель хотя бы раз в полгода.

Как снизить риски и не слиться на первых ошибках

Многие хотят инвестиции с маленькими суммами без риска, но честно: совсем без риска не бывает, зато его можно контролировать. Для этого избегайте кредитных денег, маржинальной торговли и сомнительных историй с гарантированной доходностью. Ставьте себе простые правила: не вкладывать в один актив больше 5–10 % портфеля, не гнаться за хайпом и не принимать решения в состоянии паники. Если что‑то пошло не так, не спешите все распродавать — проанализируйте, это временная просадка рынка или ошибка выбора инструмента. Если замечаете, что постоянно нервничаете, уменьшите долю рискованных активов и добавьте больше облигаций или фондов денег рынка. Регулярно пересматривайте цели и горизонт — микроинвестиции работают в плюс только на дистанции, а не в попытке “отбить” просадку за неделю.