Сразу оговорюсь: у меня есть достоверные данные примерно до осени 2024 года. Поэтому, когда дальше говорю «за последние три года», имею в виду интервал 2021–2023 годов — это самый свежий период, по которому есть более‑менее внятная статистика. Теперь к сути: как выжать максимум выгоды из кэшбэка, бонусов и промокодов без лишней головной боли.

—

Почему вообще стоит заморачиваться с кэшбэком и промокодами

За последние годы бонусные системы перестали быть «фишкой для продвинутых» и превратились в норму. По разным опросам в России и СНГ, в 2021 году регулярным кэшбэком пользовались около половины активных онлайн-покупателей, а к 2023 году доля приблизилась к двум третям. Одновременно рос и чек: люди стали чаще планировать покупки ради акции или повышенного процента возврата. В среднем экономия у тех, кто осознанно пользуется кэшбэком и промокодами, держится в диапазоне 5–15 % от годовых расходов на покупки в интернете и офлайне. Если семья тратит условные 50–70 тысяч в месяц, это уже ощутимые суммы в год, и их довольно легко собрать без экстремальной «экономии на спичках».

—

Статистика последних лет: как мы начали экономить умнее

Онлайн-покупки и кэшбэк: цифры, а не впечатления

С 2021 по 2023 годы интернет-торговля в регионе стабильно росла двузначными темпами, а вместе с ней — и интерес к возврату части денег. Доля пользователей, которые хотя бы раз в месяц сознательно заходят в кэшбэк-сервис перед покупкой, за эти годы увеличилась примерно в полтора раза. Опросы показывают интересную деталь: если в 2021 году большинство воспринимало бонусы как «приятный, но случайный» плюс, то к 2023‑му почти половина респондентов признаёт, что выбирает магазин именно там, где лучше условия лояльности, а не только по цене товара. Особенно активно этим пользуется аудитория 25–40 лет — у них и онлайн-доля покупок выше, и навыки планирования ощутимее.

Банковские карты: горячая битва за ваш кэшбэк

За последние три года банки реально устроили гонку вооружений: количество дебетовых и кредитных карт с возвратом части трат выросло, а сами программы стали дифференцированными. Если раньше «кэшбэк» означал условные 1 % на всё, то в 2022–2023 годах многие банки добавили категории с увеличенным процентом, лимиты, ротацию категорий месяца и привязку к партнёрским сетям. В результате держатели карт, которые хотя бы раз в квартал корректируют свои настройки, получают в среднем в полтора раза больше выгоды, чем те, кто просто «расплачивается, чем попало», не меняя категорий и не смотря условия.

Промокоды и скидки: зрелый рынок вместо хаоса

Если в 2020–2021 годах промокоды часто воспринимались как разовые акции и «везение», то к 2023 году ими стали пользоваться системно. По оценкам разных аналитиков, доля онлайн-заказов, в которых применён промокод, за три года выросла примерно вдвое. Особо показательно, что многие люди теперь не оформляют заказ, пока не проверят пару основных источников купонов — и это нормальная практика, а не «фанатизм». В итоге сами магазины стали точнее считать экономику: размер скидок стал более адресным, а бонусы чаще завязаны на LTV клиента, а не просто на массовый раздачник.

—

Кэшбэк-сервисы: как выжимать максимум, а не копейки

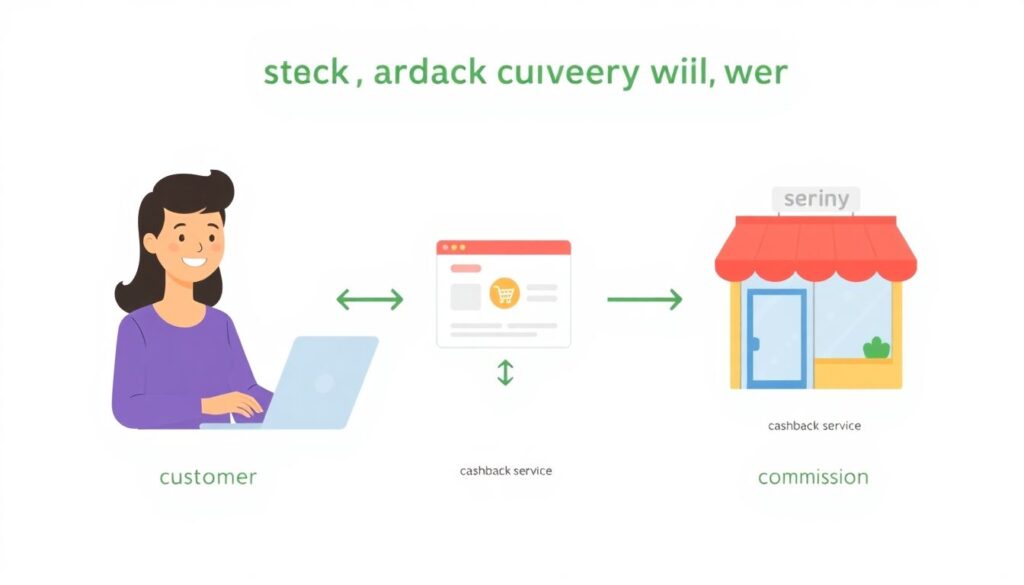

Как работают кэшбэк-сервисы — простыми словами

Кэшбэк-сервисы — это посредники между вами и магазином: они приводят покупателя, магазин делится частью комиссии, а сервис возвращает кусок вам. По сути, кэшбэк сервисы для онлайн покупок живут за счёт того, что делят с вами партнёрское вознаграждение. Важный момент: чтобы кэшбэк засчитался, нужно строго соблюдать их правила — переходить по ссылке сервиса, не открывать параллельно другие промо-страницы и не менять корзину после перехода. Многие теряют деньги просто потому, что параллельно сидят на нескольких вкладках с разными акциями, а потом удивляются «пропавшему» возврату.

Практическая схема: как действовать перед каждой онлайн-покупкой

Сделайте себе очень простой ритуал, который доведёте до автоматизма:

- Определяете товар или услугу и базовую цену без скидок.

- Проверяете 2–3 крупных кэшбэк-сервиса: где сейчас лучший процент и нет ли ограничений.

- Смотрите, у кого из банков по вашей карте повышенный кэшбэк именно в этой категории.

- И только потом ищете промокод, который совместим с кэшбэком (это важно).

- Делаете заказ: сначала активируете кэшбэк, затем используете купон на сайте магазина, оплачиваете «правильной» картой.

Вся операция в жизни занимает пару минут, а экономия в процентах складывается: 5 % от сервиса, 3 % с карты и дополнительная скидка по промокоду — и вот у вас не 1–2 %, а вполне ощутимая выгода от обычной покупки.

—

Банковские карты: как не утонуть в условиях и выбрать своё

На что смотреть, кроме процента кэшбэка

Когда речь заходит про лучшие банковские карты с кэшбэком и бонусами, многие смотрят только на крупную циферку в рекламе: «до 10 %» или «до 15 %». В реальности чаще всего такие проценты действуют на узкую категорию или ограниченный период, а базовый возврат куда скромнее. Поэтому при выборе обращайте внимание, как минимум, на четыре вещи: реальный базовый процент на «всё подряд», лимит кэшбэка в месяц, обязательные условия (минимальный оборот, платное обслуживание, наличие вклада/кредита) и удобство смены категорий. Иногда выгоднее карта с честными 1–2 % на все траты, чем «до 10 %», которые вы ни разу не получите, потому что не вкладываетесь в требования банка.

Как комбинировать несколько карт без бардака в кошельке

Иметь одну-единственную карту уже не обязательно: проще завести 2–3 карты под разные типы трат и настроить себе систему. Например, одна карта — для супермаркетов и аптек, вторая — для онлайн-сервисов и подписок, третья — для путешествий и крупных покупок. Главное — не носить всё с собой и не путаться: повесьте дома короткую памятку или добавьте заметки в телефон, какая карта за что отвечает, чтобы автоматически тянуться к нужной. Так вы сможете получать повышенный кэшбэк и бонусы без вечного пересчёта в голове, а банк при этом будет видеть красивые, «понятные» ему траты по каждой карте.

—

Промокоды и купоны: не верьте в чудеса, верьте в систему

Где искать рабочие промокоды без мусора и фейков

Самая частая ошибка — надеяться на случайные сайты с промокодами, где половина купонов давно умерла. Лучше сформировать короткий список проверенных источников: официальные рассылки магазинов, приложения с купонами, партнёрские офферы банков и надёжные агрегаторы. Особенно это чувствуется, когда вам нужны промокоды и скидки для интернет магазинов с высокой средней стоимостью чека: электроника, бытовая техника, мебель. Там даже 5–7 % скидки превращаются в приличные суммы, и тратить пару минут на поиск промокода крайне разумно.

Комбинаторика: когда скидки суммируются, а когда нет

Магазины не случайно ограничивают комбинации: одновременный кэшбэк, промокоды и бесплатная доставка легко превращают продажу в минусовую. Поэтому заранее читайте условия: иногда выгоднее отказаться от промокода, чтобы не потерять право на повышенный кэшбэк или накопление бонусов. Золотое правило: сравнивайте суммарную выгоду. Если промокод даёт 10 % скидки, но отменяет 5 % кэшбэка, всё ещё плюс; но если купон урезает кеш и бонусы, а скидка всего 3 %, то оно того не стоит. Несколько раз сравните в цифрах — и дальше начнёте чувствовать, где подвох уже на уровне интуиции.

—

Бонусные программы: как перестать хранить «мертвые» баллы

Карты лояльности магазинов и супермаркетов

У многих в кошельке или приложениях лежат десятки карт, а реальную выгодю приносят от силы 3–5. Бонусные программы магазинов и супермаркетов чаще всего построены по одной схеме: вы накапливаете баллы с каждой покупки, периодически получаете персональные предложения и можете оплачивать часть чека накопленными бонусами. Проблема в том, что значительная часть баллов сгорает неиспользованной — по оценкам сетевого ритейла, это могут быть до 20–30 % начисленных бонусов. Лекарство простое: выберите 2–3 сети, где вы реально часто бываете, и играйте по их правилам, а остальные программы смело игнорируйте, не распыляясь и не гоняясь за символическими копейками.

Как превратить бонусы в реальную экономию, а не в «игру»

Чтобы бонусы действительно помогали экономить, а не просто радовали счётчиком, нужно планировать покупки под пиковые акции: дни удвоенных баллов, спецпредложения по категории, персональные купоны. Очень часто программа делает выгодными именно крупные, но редкие закупки — например, раз в неделю или раз в две недели, а не ежедневные «добеги за мелочью». Подстроив под это свой график покупок, вы одновременно экономите время, деньги и нервы. И да, старайтесь тратить бонусы на то, что вы всё равно купили бы, а не на «раз уж есть баллы, возьму ещё чего-нибудь» — так выгода не превратится в лишние траты.

—

Путешествия: как экономить на перелётах и отелях

Кэшбэк и промокоды для тех, кто часто в дороге

Путешествия — это одна из самых затратных статей, но и одна из самых богатых на варианты экономии. Многие забывают, что кэшбэк и промокоды на авиабилеты и отели можно комбинировать не хуже, чем в обычных магазинах. Тут сразу несколько уровней выгоды: программы лояльности авиакомпаний и отельных сетей, партнёрские предложения банков, акции онлайн-агрегаторов и кешбэк-сервисы. Рабочая тактика: сначала выбираете удобный рейс и отель, затем проверяете, у какого агрегатора есть повышенный бонус или спецакция, после этого ищете промокод именно для этой площадки и оплачиваете всё картой, где путешествия — повышенная категория. В путешествиях переплата за спонтанность может быть огромной, а планирование хотя бы за пару недель уже ощутимо снижает счет.

Когда «выгодные мили» перестают быть выгодными

Мили и баллы за полёты — штука приятная, но не всегда однозначно полезная. У них есть сроки действия, ограничения по маршрутам и периодам, а ещё они иногда подталкивают лететь дороже или неудобнее только ради начисления дополнительных очков. Старайтесь считать в рублях, а не в «милиных единицах»: сколько вы реально сэкономите деньгами, а не сколько баллов нарисуется на счёте. И если программа лояльности начинает диктовать вам, когда и куда лететь, это повод пересмотреть подход — иногда простой кэшбэк с карты и адекватный промокод дают больше реальной выгоды, чем сложные схемы с накоплением миль.

—

Личная стратегия: как собрать всё в одну систему

Создаём «финансовый чек-лист» перед покупкой

Чтобы не держать всё в голове, заведите себе короткий чек-лист действий перед любой более‑менее крупной покупкой: от 2–3 тысяч рублей и выше. Он может выглядеть так: проверяю цену в 2–3 магазинах, смотрю кэшбэк-сервисы, уточняю, какая карта сейчас даёт максимальный возврат в этой категории, ищу промокод, сверяю, что суммарная выгода максимальна, и только после этого оплачиваю заказ. Первые пару раз кажется, что это долго, но по факту всё занимает 5–10 минут, а экономия в год получается как полноценная премия. Главное — не превращать всё в спорт: к маленьким повседневным тратам можно относиться проще, чтобы не выгорать.

Простые правила, которые дают 80 % результата

Если резюмировать, то для большинства людей достаточно придерживаться нескольких базовых принципов: иметь 2–3 правильно подобранные карты, пользоваться 1–2 надёжными кэшбэк-сервисами, регулярно чистить «кладбище» бесполезных бонусных программ и не лениться искать рабочий промокод перед крупной покупкой. Всё остальное — уже тонкая настройка для энтузиастов. Но даже эти простые шаги, по статистике последних лет, позволяют выйти на стабильную экономию в те самые 5–15 % годовых расходов, что на масштабе семейного бюджета превращается из «мелочи» в очень конкретные деньги, заработанные всего лишь за счёт внимательности и системного подхода, а не жёсткой экономии на своей жизни.

Комментарии