Введение: с чего вообще начать

Если отбросить маркетинговый шум, инвестиции — это всего лишь управляемый обмен сегодняшних денег на будущие. Для «живого» человека вопрос звучит проще: инвестиции для начинающих с чего начать акции облигации фонды и как не потерять всё в первую же просадку. Профессиональные управляющие в один голос говорят: начинать надо не с выбора «крутого» инструмента, а с трёх параметров — цели (зачем вам деньги), срок (когда понадобятся) и допустимая просадка (сколько вы готовы увидеть «в минусе», не паникуя и не фиксируя убыток). Уже под эти вводные подбираются конкретные активы: акции для роста, облигации для стабильности, фонды для простоты и диверсификации без лишней математики и постоянного мониторинга рынка.

Первое практическое правило: не держать деньги, которые могут срочно понадобиться, в рисковых инструментах. На горизонте до года лучше использовать вклад или счёт с минимальным риском, а уже сверх резерва распределять средства между рынками.

Необходимые инструменты начинающего инвестора

Базовый набор сервисов и «железа»

Чтобы не утонуть в сервисах, ограничимся минимальным техническим стеком. Нужен смартфон или ноутбук, стабильный интернет и доступ к личному кабинету брокера. Брокерский счёт — это точка входа на биржу, через него вы покупаете акции, облигации и фонды. Эксперты советуют выбирать лицензированного брокера с простой мобильной платформой, адекватной службой поддержки и прозрачной тарифной сеткой без скрытых комиссий за неиспользуемые услуги. Понадобится также отдельный банковский счёт для ввода и вывода средств, лучше в том же банке, где брокер, чтобы минимизировать комиссии и ускорить переводы. Для контроля портфеля пригодятся аналитические приложения: агрегаторы котировок, календари дивидендов и купонов, а также калькуляторы доходности.

Дополнительно полезно иметь приложение налоговой или личный кабинет на госуслугах, чтобы отслеживать вычеты и не бояться налогообложения операций.

Документы и организационные вопросы

Формально достаточно паспорта, ИНН и банковской карты. Но важно заранее продумать, будете ли открывать индивидуальный инвестиционный счёт, чтобы получить налоговый вычет.

Поэтапный процесс выбора между акциями, облигациями и фондами

Шаг 1. Цели, срок и толерантность к риску

Прежде чем разбираться, что выгоднее акции или облигации или паевые инвестиционные фонды для новичков, нужно описать конкретные сценарии: накопить подушку безопасности, отложить на крупную покупку через 3–5 лет, формировать капитал к пенсии. Чем длиннее горизонт, тем больше можно опираться на акции и фонды, потому что временной запас сглаживает рыночные колебания. Краткосрочные цели лучше завязывать на более предсказуемые инструменты — облигации надёжных эмитентов и фонды облигаций. Профессиональные консультанты используют анкетирование: задают вопросы о реакции на просадку в 10–30 %, готовности пополнять счёт во время кризисов, стабильности вашего дохода. Нечто подобное можно провести самому, честно отвечая, сможете ли вы спокойно спать, если портфель временно «просел» на сумму вашей месячной зарплаты.

Если чувствуете, что ответ «нет», делайте структуру консервативнее — с большим удельным весом облигаций и кэш-резерва.

Шаг 2. Разбор акций: когда они уместны

Акции — это доли в бизнесе, а значит, вы участвуете в его прибылях и рисках. Долгосрочно именно акции дают наибольший потенциал роста, но и колебания цены у них максимальные. Эксперты по фондовому рынку советуют использовать отдельные акции только тем, кто готов хотя бы пару часов в неделю тратить на изучение отчётности, новостей отрасли и базовых мультипликаторов (P/E, P/BV, дивидендная доходность). Начинающему проще начать с широких фондов на индекс рынка, а уже потом добавлять точечные идеи. Важно понимать, что покупка одной-двух бумаг — это не инвестиции, а концентрация риска в конкретной компании. Чтобы отдельные акции работали предсказуемее, их должно быть как минимум 10–15 из разных секторов и регионов, иначе любое корпоративное событие будет сильно раскачивать весь счёт.

Если нет интереса ковыряться в балансах, лучше передать выбор бумаг внутри индекса профессиональным управляющим через фонды.

Шаг 3. Облигации: основа стабильности

Облигации — это долговые инструменты: вы одалживаете деньги государству или компании под фиксированный процент. Для новичков их ценность в том, что доходность и срок погашения заранее понятны, а волатильность обычно ниже, чем у акций. Профессионалы рекомендуют начинать с государственных или высоконадёжных корпоративных облигаций со сроком до 3–5 лет, чтобы снизить чувствительность к изменению ставок. Доход облигаций складывается из купонов и возможной переоценки цены на рынке, поэтому не стоит забывать, что продать облигацию раньше срока можно как с прибылью, так и с дисконтом. При грамотной подборке облигационная часть портфеля выполняет роль «якоря»: сглаживает просадки по акциям и фондам. Но полностью уходить в долги тоже рискованно — инфляция и повышение ставок могут «съесть» часть реальной доходности.

Оптимальный подход для начинающего — использовать облигации как базу, а не как единственный инструмент.

Шаг 4. Фонды, ETF и ПИФы: простой вход

Фонды собирают деньги многих инвесторов и вкладывают их по заданной стратегии: в индекс, отрасль, страну или класс активов. Для новичка это удобный способ диверсификации «в один клик». Эксперты по пассивным стратегиям считают, что для первых лет вполне достаточно 2–3 фондов: широкий фонд акций, фонд облигаций и при желании — тематический или секторный. Это уменьшает риск ошибки выбора конкретной компании. Именно поэтому, когда встаёт вопрос, как выбрать между акциями облигациями и фондами начинающему инвестору, профессионалы часто советуют: начните с фондов как базового слоя, а уже потом добавляйте точечные бумаги. ETF и биржевые ПИФы торгуются как обычные акции, их можно покупать небольшими лотами, реинвестируя регулярные пополнения. Важно проверять комиссии фонда, состав активов, трекинг-кварцу индекса и репутацию управляющей компании.

Чем меньше вы хотите тратить времени на анализ, тем большую долю портфеля логично отдать именно фондам.

Шаг 5. Сборка стартового портфеля

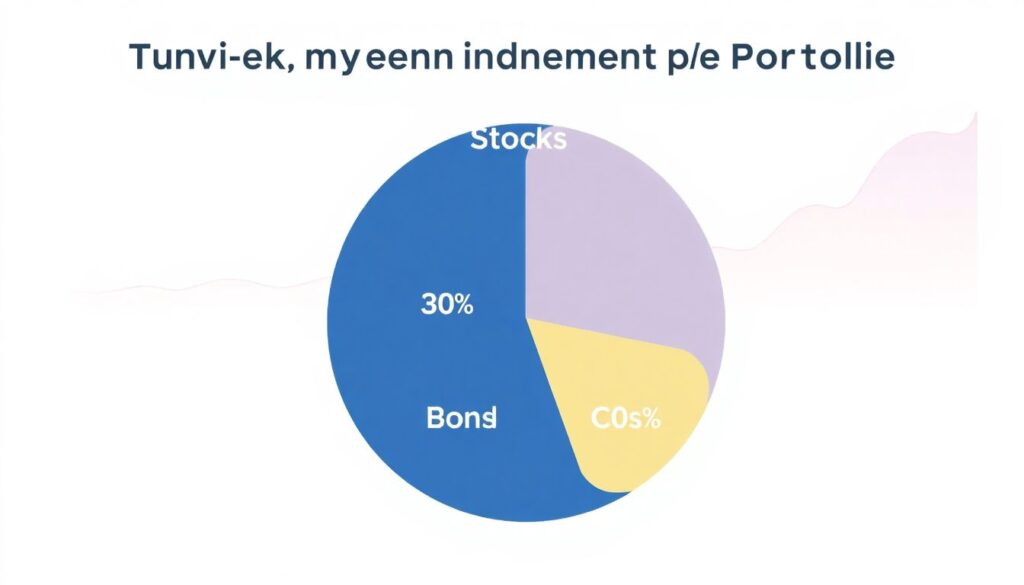

На практике «инвестиционный портфель для начинающих акции облигации etf под ключ» выглядит как простая модель: условно 60 % в широкие фонды акций, 30 % в облигации и 10 % в кэш или фонды денежного рынка, если горизонт 7–10 лет и вы готовы терпеть просадки. Для более осторожных инвесторов со сроком 3–5 лет пропорцию часто смещают в пользу долговых инструментов — например, 40 % акции/фонды акций, 50 % облигации и 10 % наличности. Ключевая рекомендация экспертов — не подгонять себя под «универсальную формулу», а адаптировать пропорции под свои ответы на начальные вопросы о целях и риске. Регулярные пополнения по фиксированной сумме снижают влияние удачного или неудачного момента входа. Раз в год имеет смысл проводить ребалансировку: возвращать доли классов активов к целевым значениям, фиксируя часть прибыли в выросших сегментах и докупая просевшие.

Этот механический подход дисциплинирует и позволяет не зависеть от эмоций и шумовых новостей.

Устранение неполадок и типичных ошибок

Просадки, паника и что с этим делать

Рано или поздно портфель уйдёт в минус — это нормально. Ошибка новичка — воспринимать временную просадку как окончательный результат и ликвидировать позиции на дне. Чтобы не доводить до такой реакции, эксперты советуют заранее прописать диапазон допустимых колебаний в числах: например, «я готов видеть падение портфеля до –20 %, не меняя стратегию». Если реальная просадка укладывается в этот коридор, действия не требуются, максимум — оценка, не изменилась ли фундаментальная ситуация по рынку. Если же минус превышает заранее установленные рамки и вы чувствуете дискомфорт, возможно, исходная структура была слишком агрессивной, и долю акций и фондов стоит уменьшить в пользу облигаций. Но любые изменения лучше проводить не в момент сильного стресса, а после охлаждения эмоций, с расчётами и планом на будущее.

Дополнительно помогает простая визуализация: сравнение текущей просадки с историческими падениями индексов, которые затем восстанавливались.

Коррекция стратегии и борьба с типичными ловушками

Самые частые «неполадки» в стратегии — хаотичные сделки, попытки поймать каждое движение рынка, игнорирование комиссии и налогов. Отдельный риск — следование за «советами из интернета» без понимания, зачем этот инструмент нужен именно вам. Профессионалы рекомендуют минимум раз в год устраивать ревизию: сверять свою фактическую стратегию с изначальными целями, анализировать структуру активов и удельный вес отдельных бумаг. Если понимаете, что копите невыгодные позиции или держите слишком много кэша из-за страха, имеет смысл постепенно перераспределять средства по более логичной схеме. Для сложных случаев можно разово обратиться к независимому консультанту за аудитом портфеля. Это дешевле, чем годами исправлять самодельные ошибки. И да, если вы всё ещё не уверены, куда вложить деньги новичку акции облигации или индексные фонды, разумный компромисс — постепенно заходить через индексные фонды с добавлением небольших долей облигаций по мере роста капитала.

Главное — относиться к инвестициям как к долгосрочному процессу, а не к серии разовых «ставок» на удачу: тогда инструменты становятся лишь техническими деталями в реализуемом финансовом плане.

Комментарии