Зачем вообще нужна финансовая подушка, если и так «нормально живём»

Финансовая подушка безопасности — это не «деньги на мечту», а персональный резервный фонд. Его цель — обеспечить базовую платежеспособность, когда доход резко обрывается: увольнение, болезнь, форс-мажор в бизнесе, длительный простой.

Эксперты по личным финансам сходятся в одном: человеку без накоплений приходится принимать худшие решения — соглашаться на первую попавшуюся низкооплачиваемую работу, залезать в потребкредиты, продавать активы в невыгодный момент. Подушка безопасности даёт время и свободу маневра.

Важно понимать: это не «инвестиционный капитал», а именно анти‑кризисный резерв. У него три ключевые характеристики:

— ликвидность — доступ к деньгам быстро и без штрафов;

— надёжность — минимальный риск потери капитала;

— предсказуемость — вы заранее знаете, сколько денег будет доступно.

Финансовая подушка безопасности: как сформировать, если доход нестабилен

Когда заработок «прыгает» (фриланс, ИП, сдельная оплата), классические советы «откладывать 10%» часто не работают. Нужен более технический подход:

— считаем усреднённый чистый доход за 6–12 месяцев;

— отделяем постоянные расходы (аренда, ЖКУ, кредиты, еда базового уровня) от переменных (развлечения, апгрейды техники, дорогие хобби);

— для подушки ориентируемся только на необходимый минимум, а не на привычный образ жизни.

Экспертный подход: сначала стабилизировать кэшфлоу (хотя бы частично), а уже потом наращивать резерв. Многие финансовые консультанты советуют фрилансерам держать подушку больше, чем найм‑сотрудникам, — не 3–6, а 6–12 месяцев минимальных трат.

Сколько месяцев расходов должна покрывать подушка

Есть несколько популярных нормативов:

— 3 месяца — минимальный запас для одинокого человека без иждивенцев и кредитов;

— 6 месяцев — базовый стандарт для семьи, особенно при наличии детей или ипотеки;

— 9–12 месяцев — повышенная защита для самозанятых, предпринимателей и специалистов с высокой, но нестабильной доходностью.

Рекомендация экспертов выглядит так: сначала выйти на 1 месяц резервов, потом на 3, затем на 6, а уже после — решать, увеличивать ли до 9–12. То есть формирование идёт поэтапно, а не «сразу накопи полгода дохода».

Сколько нужно откладывать на подушку безопасности: считаем на цифрах

Простой алгоритм:

1. Вычисляем средние обязательные расходы за месяц: жильё, коммуналка, минимальное питание, связь, транспорт, базовая медицина, минимальные платежи по кредитам.

2. Определяем целевой горизонт (например, 6 месяцев).

3. Умножаем месячные расходы на горизонт — это целевой размер подушки.

4. Делим целевую сумму на реальную сумму, которую можем откладывать в месяц — получаем срок накопления.

Пример: обязательные затраты — 50 000 ₽. Цель — подушка на 6 месяцев.

— целевой размер: 50 000 × 6 = 300 000 ₽;

— вы можете откладывать 15 000 ₽ в месяц;

— срок накопления: 300 000 / 15 000 = 20 месяцев.

То есть ответ на вопрос, сколько нужно откладывать на подушку безопасности, зависит не от абстрактного процента, а от вашей целевой суммы и допустимого горизонта накопления. Если 20 месяцев — слишком долго, у вас два варианта: либо увеличить доход, либо временно ужать расходы, чтобы свободный остаток был больше.

Как накопить финансовую подушку с нуля: пошаговый план

Ниже — практический алгоритм, который используют многие финансовые консультанты в реальной работе с клиентами.

- Зафиксировать стартовую точку.

Выписать все регулярные расходы по категориям и выделить «обязательный минимум». Это и есть база для расчёта подушки. - Определить целевой размер подушки.

Выбираем горизонт (3, 6, 9 или 12 месяцев) и умножаем на минимальные расходы. Фиксируем цель в конкретной цифре, а не в процентах. - Создать отдельный «карман» для подушки.

Отдельный счёт или вклад только под резервный фонд. Не храним подушку на карточке для текущих расходов — иначе она будет утекать. - Автоматизировать отчисления.

Настраиваем автоперевод сразу после поступления зарплаты или дохода. Сначала платим себе (подушки), потом тратим остаток. - Подключить временную оптимизацию расходов.

Цель — ускорить накопление, а не «экономить всю жизнь». Временно снижаем переменные расходы, пока не достигнем хотя бы 3‑месячного резерва. - Монетизировать «спящие ресурсы».

Продажа ненужных вещей, подработка, монетизация хобби — всё идёт в подушку, а не в текущие траты. - Пересмотреть размер подушки раз в год.

Инфляция, изменение уровня жизни, переезд, рождение детей — всё это повод скорректировать целевую сумму.

Такой пошаговый план помогает структурировать процесс, а не откладывать «по настроению», что, по наблюдениям экспертов, почти всегда заканчивается провалом.

Типичные ошибки при формировании подушки

Чтобы финансовая подушка безопасности работала как защитный механизм, а не как «копилка на отпуск», важно избежать нескольких частых ошибок:

— смешивание подушки с деньгами на крупные покупки и отпуск;

— хранение резерва в одной корзине с потребительской карточкой;

— инвестирование всей подушки в волатильные инструменты (акции, фонды роста, криптоактивы);

— отсутствие чёткого правила «когда можно трогать подушку, а когда нет».

Практическое правило: подушку используем только при потере основного дохода или серьёзных незапланированных медицинских расходах. Покупка нового телевизора, айфона или путёвки под это определение не попадает.

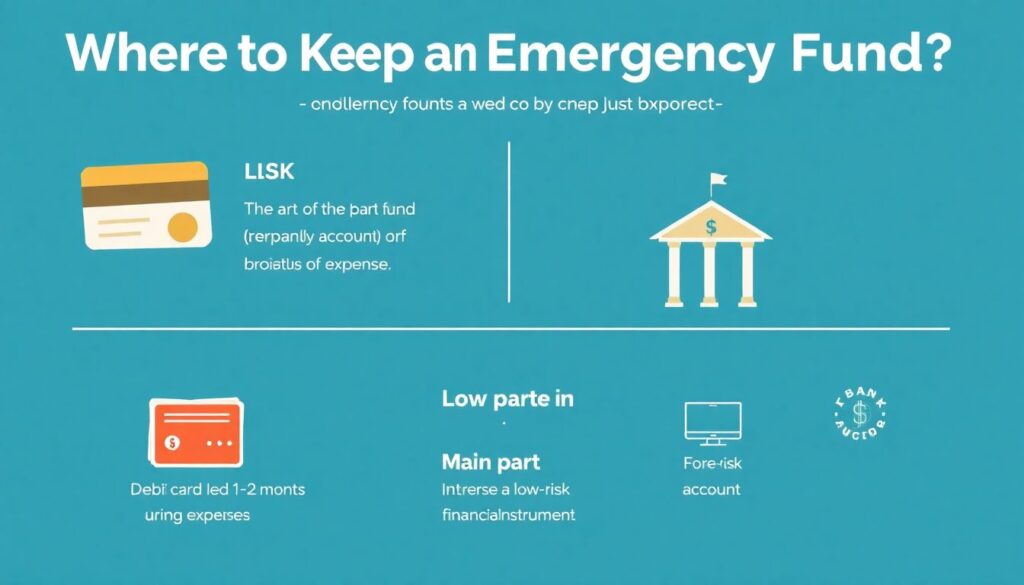

Где хранить подушку безопасности: вклад или брокерский счёт

Ключевой вопрос — где хранить подушку безопасности: вклад или брокерский счет, или комбинировать оба варианта?

Экспертный консенсус таков:

— часть подушки (1–2 месячных расхода) — в максимально ликвидной форме (карта/счёт «до востребования» с процентом на остаток);

— основная часть — в низкорисковом инструменте с возможностью быстрого доступа.

Разберём основные варианты.

Вариант 1. Дебетовая карта или счёт «до востребования»

Плюсы:

— мгновенный доступ к деньгам;

— можно расплатиться картой или снять наличные в любой момент;

— проценты на остаток (пусть и ниже депозитных).

Минусы:

— высокий риск «растворить» подушку в повседневных расходах;

— часто слабая процентная ставка;

— психологически деньги воспринимаются как «свободные».

Используем как «быстрый слой» подушки: 1–2 месяца расходов, не больше.

Вариант 2. Банковский вклад (депозит)

Депозит — классический инструмент для резервного фонда.

Преимущества:

— фиксированная процентная ставка;

— защита по системе страхования вкладов (до установленного законом лимита на одного вкладчика в одном банке);

— простой и понятный инструмент без сложных условий.

Недостатки:

— при досрочном снятии возможна потеря большей части начисленных процентов (зависит от тарифа);

— часть вкладов ограничивает частичное изъятие средств;

— деньги менее «гибкие», чем на счёте до востребования.

Эксперты часто предлагают комбинированную схему: краткосрочный вклад с возможностью пополнения и частичного снятия, плюс небольшая ликвидная часть на счёте.

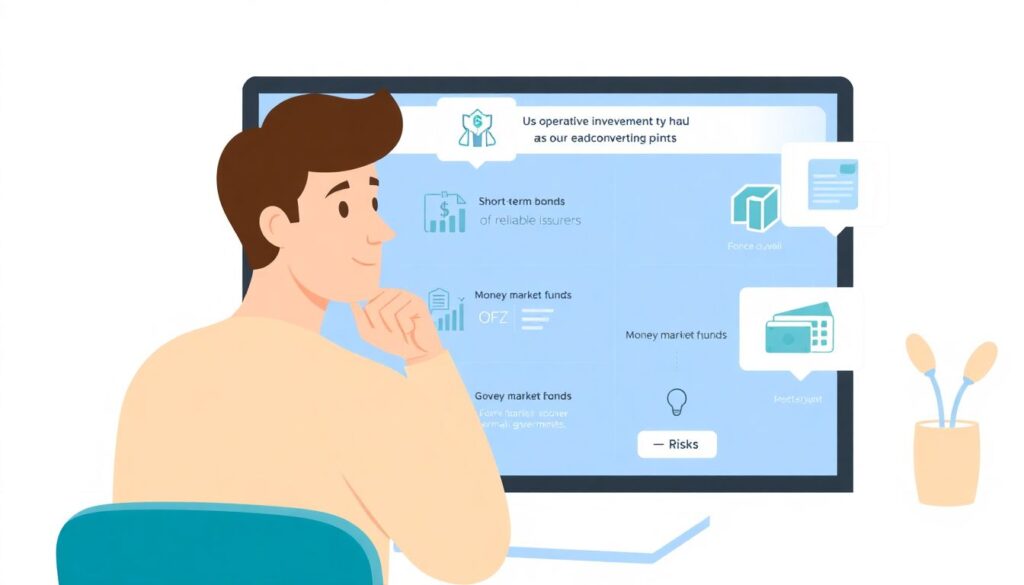

Вариант 3. Брокерский счёт и консервативные инструменты

Брокерский счёт для подушки — спорный инструмент. Но если использовать не акции роста, а консервативные ценные бумаги, он может быть уместен для части резерва.

Что обычно рассматривают:

— короткие облигации надёжных эмитентов;

— фонды денежного рынка (money market funds);

— краткосрочные ОФЗ.

Риски и нюансы:

— рыночная стоимость бумаг может колебаться, пусть и незначительно;

— возможны задержки с выводом денег (1–3 рабочих дня);

— нужно понимать базовые принципы работы долгового рынка.

Поэтому эксперты обычно не рекомендуют держать 100% подушки на брокерском счёте. Но часть (особенно «длинную», сверх 6 месяцев расходов) можно разместить в низкорисковых облигационных инструментах, если вы готовы к небольшим колебаниям.

Комбинация инструментов: практичный подход

Один из рабочих вариантов, который часто используют практикующие финансовые консультанты:

— 1–2 месяца расходов — на высокопроцентной дебетовой карте или счёте «до востребования»;

— 2–4 месяца — на пополняемом вкладе с возможностью частичного снятия;

— всё, что сверх 6 месяцев — при желании на консервативных инструментах через брокерский счёт.

Такой комбинированный подход балансирует между ликвидностью, доходностью и надёжностью.

Как выбрать лучший банк для хранения финансовой подушки безопасности

«Лучший банк» — это не тот, где максимальная рекламная ставка по вкладам, а тот, который удовлетворяет техническим критериям безопасности и удобства:

Обратите внимание на:

— надёжность банка (рейтинги, срок работы на рынке, участие в системе страхования вкладов);

— реальные, а не «рекламные» ставки (с учётом условий: срок, минимальный остаток, бонусы);

— удобство и скорость доступа к деньгам (возможность частичного снятия, онлайн‑закрытие, вывод без визита в офис);

— комиссии за переводы, снятие наличных и обслуживание;

— наличие накопительных счетов / вкладов с возможностью пополнения.

Практический совет экспертов: не гнаться за лишними 0,5–1 процентного пункта доходности в ущерб надёжности и удобству. Для подушки критичнее доступ и сохранность капитала, чем максимальная ставка.

Что делать с подушкой после того, как она сформирована

Когда целевой объём достигнут, стратегия меняется:

— прекращаем агрессивно наращивать подушку;

— поддерживаем её размер с учётом инфляции и изменения расходов;

— излишки перенаправляем в инвестиционный портфель (пенсия, крупные цели, капитал).

Раз в год:

— пересматриваем минимальные расходы;

— проверяем, не «подтаяла» ли подушка из‑за инфляции;

— при необходимости докапитализируем резерв.

Важно: не нужно увеличивать подушку до бесконечности. Избыточный кэш на низкодоходных инструментах снижает общую эффективность ваших личных финансов.

Краткое резюме: стратегический взгляд

Финансовая подушка — это не «опция для богатых», а базовый элемент личной финансовой безопасности. Если хотите, это ваш персональный страховой резерв, которым вы управляете сами.

Ключевые моменты:

— считаем подушку от расходов, а не от доходов;

— двигаемся поэтапно: 1 → 3 → 6 месяцев;

— используем отдельный счёт и автоматику отчислений;

— комбинируем инструменты: карта + вклад, при желании — консервативные инструменты через брокерский счёт;

— периодически пересматриваем размер резерва.

Так финансовая подушка безопасности как сформировать перестаёт быть абстрактным вопросом и превращается в конкретный, технически понятный план действий, который можно реализовать буквально с ближайшей зарплаты или первого поступления на счёт.