Зачем вообще нужен личный финансовый план на год, если ты никогда не вел бюджет

Если ты никогда не записывал расходы и не считал, «куда уходят деньги», идея что‑то планировать на год кажется занудством. Кажется, что это только для людей с миллионами, бизнесом и «личным финансистом». На деле личный финансовый план на год — это просто более осознанная версия того, что ты и так делаешь каждый месяц: зарабатываешь, тратишь, иногда что‑то откладываешь (или нет).

Главное: план не ограничивает, а дает свободу.

Ты не перестаешь тратить, ты начинаешь тратить без чувства вины и паники «а вдруг не хватит до зарплаты».

С чего начать, если опыта ноль

Шаг 1. Разобраться с точкой А: сколько приходит и куда утекает

Первый шаг, чтобы личный финансовый план составить, — понять текущую картину. Без этого любой план — просто «мечта на бумаге».

Попробуй в течение хотя бы одного месяца:

- Записывать все доходы (зарплата, подработка, премии, случайные переводы от родственников).

- Фиксировать все расходы: от аренды и кредита до кофе и подписки на кино.

- Отмечать, где траты обязательные, а где чисто «хочу», а не «надо».

Честность тут важнее красоты. Можно вести записи хоть в заметках телефона, хоть в тетрадке. Но удобнее сразу выбрать простое приложение для ведения бюджета и учета расходов — чтобы не тратить лишнее время на подсчеты.

Шаг 2. Определить цели, а не просто «хочу больше денег»

Фраза «надо бы начать копить» не работает. Мозгу нужна конкретика:

- На что именно? (подушка безопасности, отпуск, погашение кредита, ремонт, обучение)

- Сколько нужно? (не «побольше», а конкретная сумма)

- К какому сроку? (через 3 месяца, через год, через три года)

Пример:

«Накопить 60 000 ₽ на отпуск за 12 месяцев» — это уже цель.

Понимаешь сумму, срок и можешь посчитать, сколько откладывать: 5000 ₽ в месяц.

Шаг 3. Разделить деньги на «обязательно» и «можно без этого»

Чтобы понять, как правильно планировать личный бюджет на год, нужно четко выделить категории расходов:

- Базовые обязательные: жилье, ЖКХ, еда, проезд, кредиты, связь.

- Важные, но не критичные: медицина, образование, спорт, подарки.

- Чистое удовольствие: кафе, развлечения, маркетплейсы, лишние подписки.

Как только ты видишь, сколько реально жрут «мелочи», начинаешь по‑другому относиться к спонтанным покупкам. Не потому что «нельзя», а потому что понимаешь, чем именно ты жертвуешь.

Пошаговая инструкция: личный финансовый план на год

1. Посчитай средний месячный доход

Включи все регулярные источники:

- Основная работа.

- Подработки, фриланс.

- Пособия, алименты, аренда, если сдаешь жилье.

Если доход «прыгает», лучше взять среднее за 6–12 месяцев, чтобы не строить иллюзий.

2. Определи минимальные обязательные расходы

Сюда входит то, без чего ты не можешь прожить месяц:

- Квартира (аренда или ипотека).

- Коммуналка.

- Еда (без изысков, просто нормальное питание).

- Проезд.

- Обязательные платежи по кредитам.

- Связь и интернет.

Разница между доходом и этими расходами — твой «маневренный фонд»: деньги, которые можно распределять между целями, накоплениями и приятными тратами.

3. Реши, какие цели приоритетнее

Список желаний всегда длиннее, чем кошелек. Поэтому нужно расставить очередность.

Простой порядок:

- Финансовая подушка безопасности (хотя бы 1–3 месячных расходов).

- Погашение дорогих кредитов.

- Крупные цели (обучение, переезд, ремонт, отпуск).

- Инвестиции и рост капитала.

Подушку проще собирать, если относиться к ней как к обязательному платежу самому себе.

4. Разбей год на месяцы и назначь «контрольные точки»

Не нужно пытаться идеально расписать каждый день года. Достаточно:

- Поставить годовые цели и суммы.

- Разбить каждую цель на месячный вклад.

- Запланировать, что именно ты будешь делать в ближайшие 1–3 месяца.

Пример:

Годовая цель — накопить 120 000 ₽.

Ежемесячно нужно откладывать 10 000 ₽.

В ближайший месяц ты уже понимаешь, откуда их взять: урезать лишние траты, взять одну доп. смену, отказаться от пары импульсивных покупок.

5. Встроить привычку учета, а не жить на энтузиазме

Многие начинают бодро, а через недели две забивают. Чтобы этого не произошло:

- Выбери один удобный формат: блокнот, Excel, приложение.

- Заведите короткий дневной ритуал: 3–5 минут вечером на фиксацию расходов.

- Раз в неделю подводи мини‑итоги: что удивило, где перегнул, где сэкономил без боли.

Если ты не любишь цифры, лучше сразу найти максимально простое приложение для ведения бюджета и учета расходов — с автоматическим подтягиванием операций с карты и наглядными диаграммами. Главное, чтобы было не «красиво», а понятно именно тебе.

Семейный бюджет: как не поссориться из‑за денег

Как начать вести семейный бюджет с нуля без скандалов

В паре тема денег часто болезненная. Но общий план нужен, иначе каждый живет в своей финансовой реальности.

Что важно обсудить честно:

- Общий доход семьи и личные доходы каждого.

- Общие обязательные расходы: жилье, дети, кредиты, быт.

- Личные деньги каждого — суммы, которые можно тратить без отчетов.

- Совместные цели: отпуск, машина, ремонт, обучение детей.

Чтобы не было ощущения «контроля» и «допроса», лучше обсуждать цифры спокойно, как рабочий вопрос, без обвинений. Цель — не найти виноватого, а договориться о правилах.

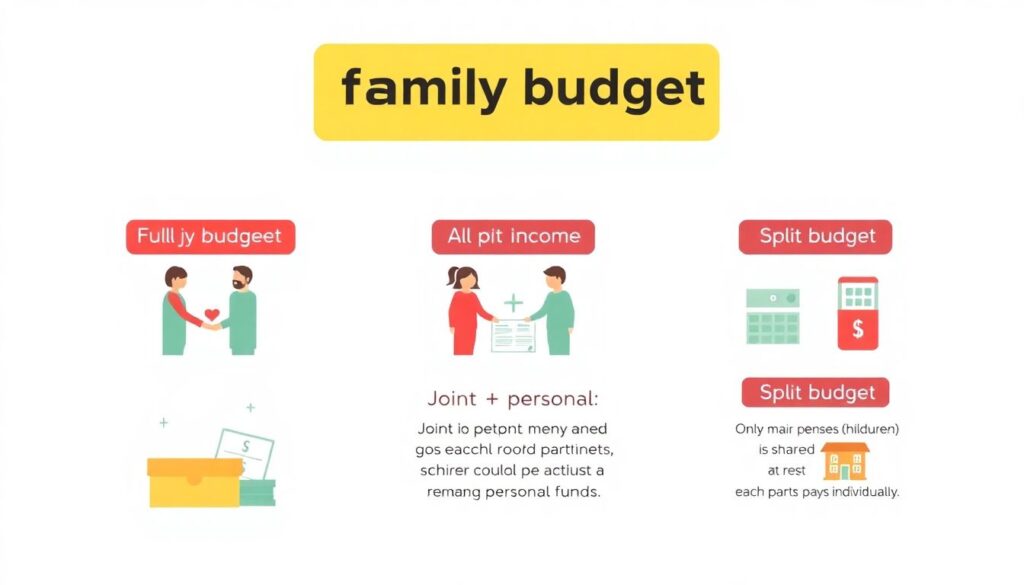

Форматы семейного бюджета

Можно выбрать:

- Полностью общий бюджет: все доходы складываются вместе, все расходы планируются совместно.

- Общий + личный: часть денег каждого идет в общий котел, остальное — личные средства.

- Разделенный бюджет: общий только по крупным расходам (жилье, дети), остальное каждый закрывает сам.

Правильного варианта «для всех» нет. Важно, чтобы оба партнера понимали схему и были с ней ок.

Частые ошибки новичков и как их не повторить

Ошибка 1. Пытаться контролировать каждую копейку

Новички часто впадают в крайность: записывают каждую жвачку, нервничают, если забыли чек, и быстро выгорают. Итог — бросают все через пару недель.

Как лучше:

Фиксируй все траты, но без фанатизма. Если забыл один платеж — не страшно, главное — общая картина. Можно вести точный учет в крупных категориях (еда, транспорт, кафе, маркетплейсы), а не закапываться в деталях.

Ошибка 2. Завышенные ожидания

«С этого месяца буду откладывать 50% дохода, перестану заказывать еду и пить кофе вне дома» — через неделю все ломается.

Как лучше:

- Начни с малых сумм, которые не больно отложить.

- Не режь сразу все удовольствия — это как жесткая диета, потом срыв.

- Подкручивай план постепенно: увидел, что можешь откладывать больше — добавь.

Ошибка 3. Игнорировать нерегулярные расходы

Новички часто считают только то, что платится каждый месяц: аренда, еда, кредиты. А потом неожиданно всплывают:

- страховки,

- подарки на праздники,

- налоги,

- медицина,

- обновление техники.

И весь бюджет рассыпается.

Как лучше:

Разделить редкие, но предсказуемые траты на 12 частей и каждый месяц откладывать небольшую сумму. Тогда «внезапный» ремонт зуба или страховка не выбьют из колеи.

Ошибка 4. План на год без учета реальной жизни

Сделать идеальную схему легко. Сложнее признать, что будут отпуска, простуды, увольнения, подарки, свадьбы и прочие сюрпризы.

Как лучше:

- Оставляй резерв в 5–10% бюджета на «непредвиденное».

- Пересматривай план хотя бы раз в месяц.

- Относись к плану как к живому документу, а не «закону, высеченному в камне».

Ошибка 5. Сравнивать себя с чужими цифрами

«У Пети уже инвестиции, у Маши три путешествия в год, а у меня?» — такой подход гарантированно убивает мотивацию.

Как лучше:

Сравнивай себя только с собой прошлым. Смотри, как меняется твоя ситуация: долгов стало меньше, накопления больше, траты осознаннее.

Когда стоит подумать о помощи специалиста

Услуги консультантов: когда это не роскошь

Если доходы выросли, появились кредиты, ипотека, планы на покупку жилья или инвестирование, а в голове каша, можно рассмотреть услуги финансового консультанта по личным финансам. Это особенно полезно, если:

- ты вообще не любишь разбираться в цифрах;

- боишься допустить дорогую ошибку (с кредитами, страховками, инвестициями);

- в семье сложная ситуация с долгами и обязательствами;

- нет времени все изучать самому.

Важно: консультант не волшебник. Он не «умножит деньги», а поможет навести порядок, объяснит, как структура расходов и целей может выглядеть в твоем случае. Делать — все равно тебе.

Как не бросить дело через месяц

Сделать бюджет частью жизни, а не наказанием

Чтобы планирование не воспринималось как занудная повинность, а личный финансовый план на год реально прижился, стоит:

- Не лишать себя всех радостей, а просто вписывать их в бюджет.

- Праздновать маленькие победы: закрыт кредит, первый 10 000 ₽ резерв, месяц без минуса.

- Держать цели на виду: заметка на телефоне, лист на холодильнике, скриншот цели.

Бюджет — не про запреты, а про осознанный выбор: «я трачу на это, потому что мне это важно», а не «ну вроде недорого, пусть будет».

Краткий план действий для старта

Если хочется прямо сейчас перейти от теории к практике, можешь двигаться так:

- Выписать все текущие доходы и обязательные расходы.

- Зафиксировать хотя бы одну конкретную финансовую цель на год.

- Посчитать, сколько нужно откладывать на нее ежемесячно.

- Поставить ограничение по самым «прожорливым» категориям (например, кафе и маркетплейсы).

- Выбрать удобный формат учета и каждый день 3–5 минут записывать траты.

- Раз в неделю проводить мини‑разбор: что можно подправить.

- Раз в месяц обновлять план, учитывая реальную жизнь, а не идеальный сценарий.

Через пару месяцев ты уже заметишь, что деньги перестают «таинственно исчезать», а через год поймешь, что бюджет — это не скучное «ведение тетрадки», а инструмент, который помогает спокойно смотреть в будущее и увереннее принимать решения о работе, покупках и крупных целях.